Por Daniel García.

En las entregas anteriores, esta y esta, vimos qué era el modelo de Markowitz y la utilidad de incorporar un activo libre de riesgo en las decisiones de inversión. En este último artículo vamos a construir el modelo con datos reales y Excel, y a explicar el último concepto que queda.

Lo primero que debemos hacer es decidir en base a qué activos vamos a construir la frontera eficiente. Pueden ser todos los que se quieran, pero por simplicidad en los cálculos yo he seleccionado dos del IBEX 35: Ferrovial ($FER) y Repsol ($REP). Para obtener sus cotizaciones históricas tenemos la página de Yahoo Finanzas, que además nos da directamente el precio de cierre ajustado. Es decir, corregido por splits y dividendos, por lo que no hay que preocuparse de nada más. En este punto hay que decidir cuál es el horizonte temporal que se quiere utilizar para calcular la rentabilidad esperada y la varianza. Mi propósito es calcular datos anuales. Para simplificar todo, tomaré una muestra de diez años, del 1 de enero de 2009 al 1 de enero de 2019.

Al descargarlo, tendremos un archivo .csv que se podrá cargar en un Excel normal y corriente. Yo he tomado datos diarios, por lo que basta con fijarse en el último cierre ajustado del año y hacer una tasa de variación simple con respecto al cierre ajustado del último día del año anterior. Y ya tenemos las rentabilidades anuales de Ferrovial y Repsol, teniendo en cuenta splits y dividendos. El resultado es algo así:

La rentabilidad media (o esperada) anual de Ferrovial es del 20,59%, y la de Repsol del 7,34%. De igual modo, la desviación típica (la raíz cuadrada de la varianza) de la primera empresa es del 21,98% y la de la segunda del 23,75%. A priori podría parecer una tontería considerar siquiera a Repsol. Tiene una rentabilidad menor y una volatilidad mayor, entonces, ¿por qué no excluirla directamente?

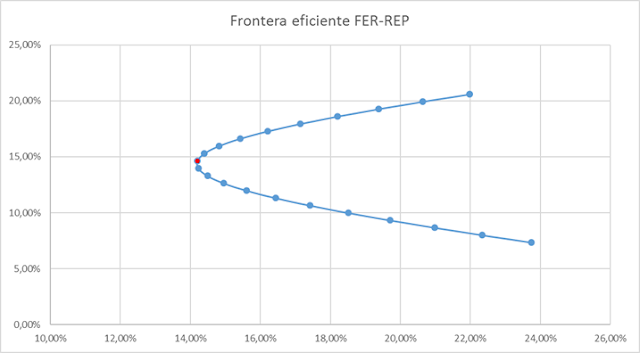

Aquí es cuando llega la magia. Si consideramos varias carteras distintas cuya proporción de cada valor vaya variando y se calcula la rentabilidad esperada y la desviación típica de cada una, se obtiene un gráfico como el que sigue:

La combinación de dos activos distintos permite reducir la volatilidad hasta prácticamente el 14%, manteniendo una rentabilidad de casi el 15%. Ese, el punto rojo, es la MVP. De ahí hacia arriba es la frontera eficiente.

Pero en la entrega anterior también hablábamos de la rentabilidad libre de riesgo y la Capital Allocation Line. ¿Cómo podemos incluirlas en este estudio?

Lo primero es saber cuál es la rentabilidad libre de riesgo. Puesto que hablamos en términos anuales, nos interesan las Letras del Tesoro a 12 meses. En Expansión se puede encontrar el tipo de interés medio de cada una. Resulta que en la subasta de enero de 2019, este fue de -0,33%. Ojo, es posible ignorar esta rentabilidad negativa y considerar la tasa libre de riesgo como el 0%, porque es el retorno que tiene el efectivo. Pero para no complicar las cosas, pasamos por encima de esto.

Así que para encontrar la cartera óptima de Ferrovial y Repsol que vayamos a combinar con las Letras del Tesoro, solo hay que maximizar la pendiente de la CAL, cambiando la proporción de una de estas dos empresas, por ejemplo Ferrovial (puesto que la otra proporción está definida como 1-proporción de Ferrovial). Esta pendiente se calcula como la rentabilidad de la cartera óptima menos la rentabilidad libre de riesgo, todo ello dividido entre la desviación típica de la cartera óptima. En Excel se resuelve con la función Solver. El resultado es que esta cartera es un 67,68% Ferrovial y un 32,32% Repsol (punto amarillo del gráfico).

Y ya tenemos la CAL, cuya pendiente se conoce como "ratio de Sharpe" y expresa la rentabilidad por unidad de riesgo. O en otras palabras, cuánta rentabilidad adicional recibimos por asumir un poco más de volatilidad.

Comentarios

Publicar un comentario

Deja aquí tu comentario.