Por Daniel García.

Warren Buffett ha sido prudente en las últimas semanas y no se ha lanzado a comprar acciones de compañías que se habían desplomado en el mercado de valores. De hecho, vendió su participación en algunas aerolíneas americanas justo antes de que su cotización cambiase de sentido. En los medios se dice que la razón es que las cotizaciones están caras y se suele traer a colación el famoso indicador Buffett.

¿En qué consiste este indicador estrella de Warren Buffett? Lejos de ser algo complejo, consiste en una simple ratio que relaciona la capitalización de la Bolsa con el PIB del país, en este caso ambos estadounidenses (en realidad Buffett mencionó el Producto Nacional Bruto, pero la diferencia es mínima). No hay ningún secreto, ningún añadido, detrás de esta métrica. Se calcula con dos series de datos que están disponibles para cualquier persona con acceso a internet. Ya está.

La lógica de esta ratio es la siguiente: si la capitalización de las empresas cotizadas (volumen de acciones por precio de la acción) se sitúa en niveles altos ("alto" significa "notablemente superior a su rango histórico") significa que el mercado bursátil está caro. Si, al contrario, la capitalización respecto al PIB es reducida, el mercado está barato.

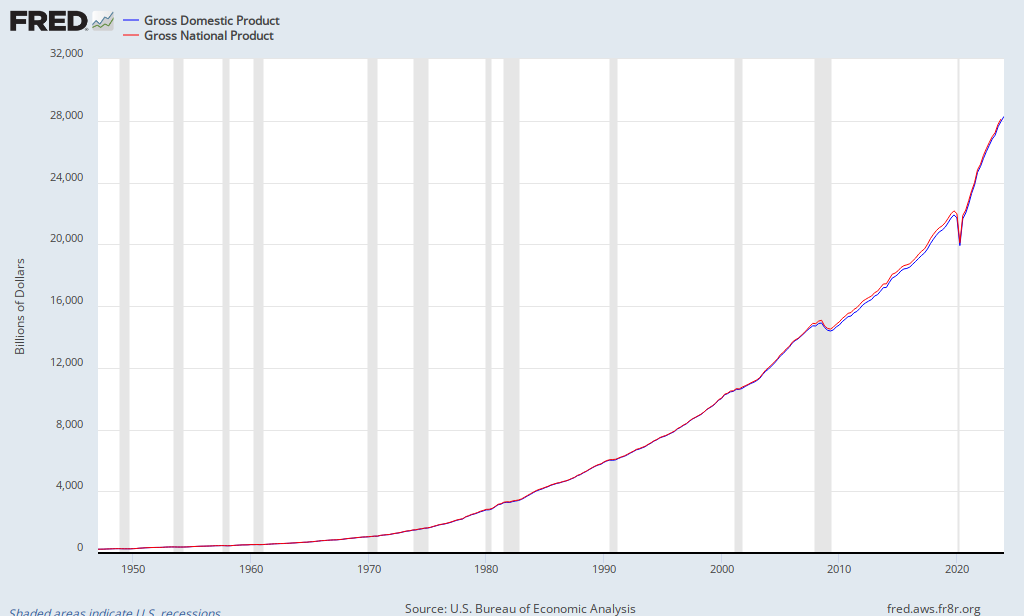

Vamos a explorar lo que esta medida entraña y las fallas que se desprenden de ella. Encuentro que se pueden clasificar en tres grupos (aunque otra persona podría abordarlo de otra forma): conceptuales, estadísticas y macroeconómicas. En primer lugar, empecemos por el denominador. ¿Importa mucho usar el PIB o el PNB? Pues, a juzgar por los datos históricos, no mucho. Nos quedamos con el PIB estadounidense porque es el dato más popular en economía y así evitamos entrar en otra medida alternativa de la producción. Merece la pena mencionar que debe estar expresado de manera nominal, es decir, con precios corrientes. Deflactarlo no tendría sentido, puesto que habría que hacer lo mismo con las cotizaciones.

Respecto al numerador de la ratio, normalmente se recurre al Wilshire 5000. Puede probarse cualquier otro índice, pero este se construyó expresamente para medir la capitalización del mercado, así que trabajaré con él. Además, no necesito juntar ni ajustar las dos series temporales porque la FRED ya nos lo da hecho. Por si a alguien le apetece jugar con los datos.

A priori, parece que Buffett puede llevar razón. La ratio se encuentra en máximos históricos, por encima incluso de la burbuja de las puntocom. En mi opinión, esto no es así. Como he dicho antes, el primer tipo de errores son de carácter conceptual. Debemos tener claro qué datos se manejan, cómo y por qué. Y es que el índice Wilshire 5000 recoge aproximadamente 3500 empresas cotizadas de Estados Unidos, mientras que el PIB agrega la actividad de absolutamente todos los componentes del país. Podemos pensar en este último como un gran cajón con trabajadores, empresas pequeñas, grandes multinacionales... Su evolución, por tanto, será una media ponderada de la evolución de cada agente. Al igual que en la Bolsa. Pero estas evoluciones no son comparables, porque la segunda representa un grupo selecto del país, no su totalidad. Por poner un ejemplo: ¿qué porcentaje de empresas son liquidadas en el Wilshire 5000 cada año y qué porcentaje lo son en todo EEUU? Evidentemente, la cifra será mayor en todo el país, lo que lastrará el PIB pero no el índice bursátil. ¿Significa eso que este último esté sobrevalorado? Ni remotamente. Pero podemos estirar esta crítica conceptual aún más. Pensemos en lo que representa, en última instancia, la cotización de una empresa: los rendimientos futuros esperados descontados a una cierta tasa. ¿Qué ocurre si la vida media de las grandes empresas, su capacidad para sobrevivir o sus ventajas competitivas son mayores actualmente que hace varias décadas? Pues que sus rendimientos futuros esperados serán mayores hoy en día de lo que lo eran hace décadas. Por lo tanto, su valoración en el mercado con respecto al PIB crecerá. De nuevo, no hay ninguna burbuja. Otra posibilidad es que cambie la tasa de descuento de los inversores. En otras palabras: que cambie (disminuya) la preferencia temporal. El valor presente de esas rentas futuras será mayor, repercutiendo otra vez en la relación con el PIB.

En cuanto a los errores estadísticos, creo que el más importante es que la ratio omite la actividad internacional de dichas empresas. Aquí no se están comparando manzanas con manzanas, ni peras con peras, ni beneficios mundiales con producción mundial. Se están comparando expectativas de beneficios generados a nivel mundial con producción nacional. Sirva de muestra esta noticia de hace dos meses acerca de la evolución de Netflix. A nivel doméstico, consiguió algo más de medio millón de suscriptores adicionales. A nivel global, habría que añadir casi ocho millones y medio a esa cifra. En un mundo cada vez más globalizado, pasar esto por alto puede llevar a conclusiones erróneas.

Finalmente, mi consideración macroeconómica sobre este fenómeno pasa por señalar el periodo reciente de tipos de interés reducidos y escasa inflación. Cabría preguntarse cuánto de ese dinero de nueva emisión ha ido directo a los activos financieros. Este es un análisis inmensamente largo, pero mencionarlo basta para tenerlo en cuenta y catalogarlo como otra probable grieta del indicador Buffett.

En algunos posts se refina esta relación, básicamente anulando el efecto de la tendencia (por ejemplo, aquí, para eliminar el efecto del progreso tecnológico). Supone ir un paso más allá, y está bien, pero no arregla ningún problema. ¿Quién dice que este progreso tenga un efecto lineal sobre los beneficios? El indicador sigue estando sesgado.

He visto que se ha criticado a Warren Buffett por algunos de estos motivos que he comentado. Por ejemplo, este artículo habla de la generación de beneficios futura y este otro de la importancia del mercado global para las empresas (y algún otro aspecto interesante). No obstante, no he encontrado ningún apunte que recoja, por ejemplo, el efecto de la emisión de dinero o los cambios en la preferencia temporal. Además, las contadas críticas que se encuentran son pocas comparadas con las veces que esta ratio se airea por parte de los medios.

Hay que aclarar que Buffett anunció el uso de este indicador en una entrevista realizada en 2001. Personalmente, desconozco si sigue confiando en él. Pero, de todos modos, usarlo como proxy de lo baratas o caras que estén las acciones es un error. Un error más grave hoy en día que hace dos décadas, pero un error en cualquier caso.

Comentarios

Publicar un comentario

Deja aquí tu comentario.