Por Daniel García.

Hace tres años el economista Luis Garicano se preguntaba esto mismo en un artículo de periódico. Básicamente, la tesis es que los españoles (en realidad no solo nosotros, pero nuestro país esto ocurre con mayor intensidad) que ahorran en fondos de inversión lo hacen a través de fondos de gestión activa. Esto quiere decir que un grupo de analistas decide cuándo comprar y cuándo vender según qué acciones para obtener una determinada rentabilidad. Lo opuesto sería la gestión pasiva o indexada, en la que los gestores construyen una cartera igual que un determinado índice y prácticamente se sientan a esperar. No hay necesidad de sesudos análisis, ni de visitar empresas, ni nada por el estilo. Si no puedes batir al mercado... únete a él.

Sí puede haber, en todo caso, cierto componente de gestión "activa" a la hora de elegir el peso de varios índices distintos en una cartera, pero no más allá. No es lo mismo un fondo indexado que replique el IBEX 35 al 80% y el DAX 30 al 20%, que otro en el que estas ponderaciones sean al revés.

Esta sencillez hace que sus comisiones de gestión sean mucho menores que en los fondos activos. En estos últimos, dicha mordida puede sobrepasar fácilmente el 2%, mientras que en los fondos indexados, especialmente aquellos que no llevan la marca de una entidad bancaria, no alcanzan el 1%. De entrada es una ventaja importante. Los gestores activos deben lograr no solo batir al mercado, sino hacerlo con una diferencia lo suficientemente holgada como para compensar los gastos que afrontan los inversores.

Otra buena razón a favor de la gestión pasiva es que el cliente sabe dónde está poniendo su dinero. No es necesario que le nublen la mente con conceptos como derivados, CFDs, warrants y demás palabrería que suena muy culta y da al gestor un aura de sabiduría y poder... pero que no suele terminar demasiado bien. Si se compran participaciones en un fondo que replica al IBEX 35, se sabe que se está invirtiendo en las 35 empresas españolas más importantes. Se las puede investigar, seguir sus noticias y comprobar sus resultados.

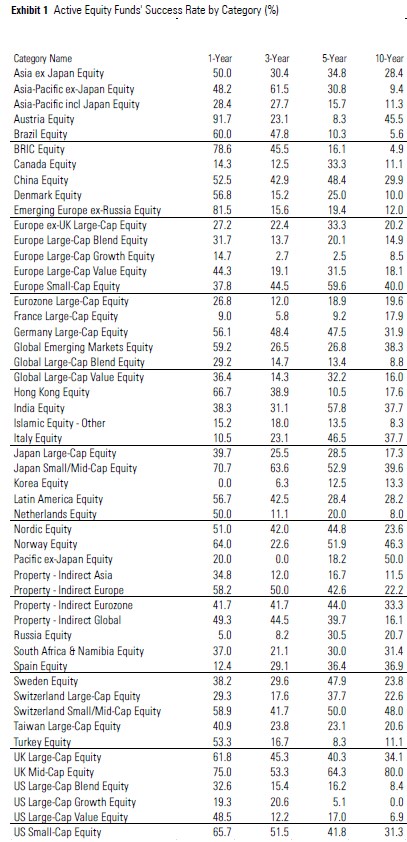

Morningstar pubica de forma periódica un barómetro que analiza el éxito de los fondos de gestión activa. La última entrega, de diciembre de 2019, deja las cosas bastante claras:

El porcentaje de gestores que superan a su índice de referencia con tan solo un año de perspectiva es muy variable, pero tiende a caer sistemáticamente con los años. Es decir, el éxito en muchos casos es más bien atribuible a decisiones fortuitas y afortunadas que a una buena gestión constante. La tabla solo recoge 10 años, pero si se extendiese hasta 20 o 30 los resultados serían mucho más sorprendentes (si es que aún nos sorprendemos del poder de no hacer nada).

En conclusión, el mercado somos todos. El hecho de poder superar los resultados de una marabunta de inversores una vez es posible. Hacerlo consistentemente durante, pongamos, tres ejercicios es improbable. Hacerlo una vez tras otra durante prácticamente toda la vida de un fondo es algo reservado a unos pocos elegidos. E incluso estos elegidos, como Warren Buffett, se maravillan ante la gestión pasiva.

Comentarios

Publicar un comentario

Deja aquí tu comentario.