Por Daniel García.

El análisis de compañías, cotizadas o no, es algo extremadamente complejo y arduo. Yo, personalmente, cuanto más investigo, más dudas tengo acerca de un montón de cabos sueltos que van quedando atrás. Y es que no vale simplemente con leer un balance, construir un par de ratios y concluir que "la compañía está muy endeudada" o que "está infravalorada". Tampoco creo que la solución pase por construir modelos hipercomplejos que recojan todas las variables en cuestión, puesto que sería imposible gestionar toda la información conocida correctamente y aun así seguiría quedando fuera del tintero un gran volumen de información desconocida. La otra opción, la de dejar a un lado los números y basar el análisis en la construcción de una narrativa y en aspectos más cualitativos, tampoco me convence por las mismas razones.

Es cierto que pueden existir empresas muy simples, como una librería física, cuyo estudio no suponga grandes retos. Pero abrir y examinar las tripas de una multinacional o una cotizada no es moco de pavo. Las preguntas fáciles son las que cualquiera puede responder: ¿opera en un sector maduro?, ¿tiene unos directivos competentes?, ¿su estructura accionarial está en equilibrio con su planificación estratégica?, ¿gana lo suficiente?... En general, no hacen falta romperse la cabeza demasiado para dar pinceladas como estas.

El problema viene, más bien, a medida que uno se sumerge más en la actividad de la firma. ¿Están contentos sus trabajadores? Quién sabe. A lo mejor su grado de fidelidad a la empresa es altísimo o a lo mejor están buscando algo mejor cuando termina su jornada. ¿Cómo de complejo sería reemplazar una baja en términos de que la nueva incorporación adquiera el capital humano que le permita rendir lo mismo que el antiguo trabajador? Difícil de decir. Entre otras cosas porque ni siquiera es posible saber quién sería esa nueva incorporación, ni quién la baja. En el caso de un banco, ¿cómo responden sus clientes al anuncio de una entidad más atractiva? ¿Cuáles son las previsiones macroeconómicas de los países donde se tiene actividad? ¿Sabe el CFO cómo está estructurada la deuda de la empresa? (Esta pregunta parece ridícula, pero no lo es. En empresas como Enron se habían creado instrumentos tan complejos que su funcionamiento escapaba al control de los directivos).

Hay cuestiones de mucho calado a las que es prácticamente imposible contestar. Evidentemente, su importancia variará en función de quién estemos hablando, pero siempre habrá algo que se nos escape a todos. Y ese algo puede ser muy grande. Por eso, me causa sorpresa ver a incluso expertos analistas dando previsiones hiper exactas del valor de una empresa, o gente corriente afirmando que el precio de tal o cual compañía está por encima o por debajo de su valor. ¿Son analistas? Diría que se comportan más como chamanes de una tribu, lanzando algunos huesos de animales para predecir los augurios.

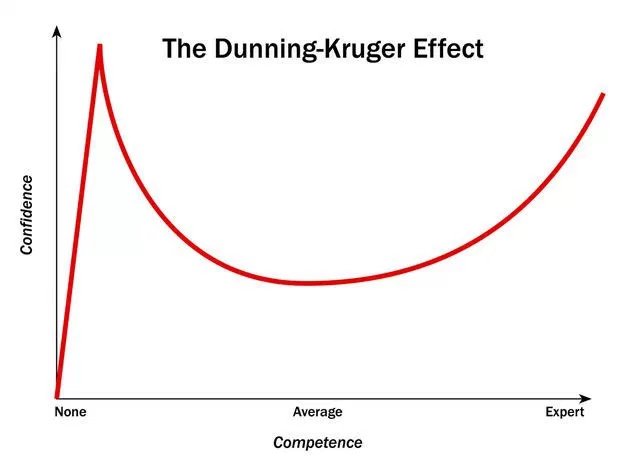

Con esto no quiero criticar a nadie ni menospreciar ningún trabajo, sino mostrar cómo el deseo de perseguir un dato concreto, una meta, puede cegar a muchas personas y esconder asuntos importantes que muchas veces pueden jugar un papel clave en la valoración de una compañía. Si algo nos enseña el efecto Dunning-Kruger es a desconfiar de cualquiera (incluidos nosotros mismos) que muestre demasiada confianza en un juicio de valor. Por supuesto que puede estar respaldada por un conocimiento real muy extenso, pero también puede deberse al pico precoz. Nadie tendrá nunca la respuesta a todas las preguntas, por muy bueno que sea su análisis.

Comentarios

Publicar un comentario

Deja aquí tu comentario.